整体来看,在疫情影响下,全国需求偏弱,虽然部分企业调涨意愿较强,但缺乏需求支撑,水泥价格总体小幅下跌。

行情中心数据显示,本周五,全国水泥价格指数(CEMPI)报收171.73点,环比小幅下跌0.61%,同比上涨13.98%。本周五,长江流域水泥价格指数(YRCEMPI)报收173.08点,环比上周下跌0.57%。

分区域看,本周六大区域整体下跌。华北地区需求偏弱,价格环比下跌0.87%;华东地区需求仍未恢复至正常旺季水平,价格环比小幅下跌0.54%;中南地区价格稳中有降,水泥价格环比下跌0.81%;西南地区需求销量一般,水泥价格下跌0.95%;东北和西北地区价格趋稳运行。

六大区域水泥价格指数变化

本周北方地区市场报价暂稳,需求表现较为平淡;南方地区受疫情影响较大,各地疫情管控严峻,总体价格下跌。

整体来看,在疫情影响下,全国需求偏弱,虽然部分企业调涨意愿较强,但缺乏需求支撑,水泥价格总体小幅下跌。

华北地区

北京、天津地区:市场需求偏弱,运输仍然受限,京津冀地区水泥价格无明显变动;

河北:受低价水泥进入影响,河北冀中南地区虽有发布调涨通知,但实际价格趋稳;

山西:4月3日-4日,山西太原、忻州等地一些企业推动上调水泥价格50元/吨,落实情况待观察。

西南地区

重庆:因原材料价格持续上涨,5日-6日起重庆部分主要厂家对主城及渝西北市场上调水泥价格80-100元/吨左右;

四川:近期德阳、绵阳地区市场需求销量一般,4月1日-7日一些厂家下调水泥价格20元/吨左右,同时泸州、宜宾地区一些厂家报价下调水泥价格15-30元/吨左右,此外,6日起广安地区一些厂家跟随重庆上调水泥价格100元/吨;

云南:企业涨价意愿强烈,4月6日起保山地区部分厂家通知上调水泥价格30元/吨,大理、丽江地区整体市场需求不足,3月底的涨价落实仍待推进;

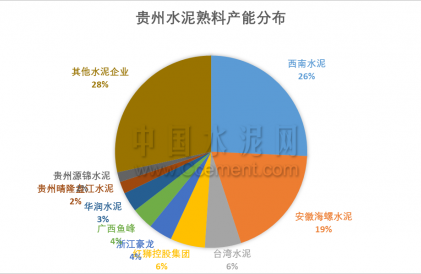

贵州:随着原材料价格上涨,加之外围重庆方向涨价带动,贵州地区近期水泥价格或有上涨预期;

西藏:6日起昌都地区一些主要厂家通知上调水泥价格30-60元/吨不等,落实情况待观察。

华东地区

江苏:近期江苏地区终端需求表现一般,出货量仅5成上下,4月8日前后淮安地区一些主要厂家下调低标水泥价格30元/吨,高标暂稳,周边扬州、泰州地区水泥价格趋弱运行,苏锡常及南京等地跨市运输依旧受限,整体价格基本无明显变动;

浙江:疫情管控严峻,市场需求表现一般,水泥价格弱势运行,4月7日-8日宁波、温州、台州地区一些主要厂家通知下调各品种水泥价格20元/吨,区域其余同业陆续跟进下调;

安徽:企业库存压力较大,局部市场熟料价格暗中下调20-40元/吨,8日起皖北宿州地区一些企业成交价格略有下调10元/吨,沿江合肥、巢湖、芜湖等地报价整体趋稳;

福建:4月以来福建地区市场终端需求依旧不足,但因原材料价格高位运行,价格暂无继续下调预期;

江西:近期南昌、九江地区需求不佳,其中南昌地区价格暂稳,4日-6日,为缓减库存压力,九江地区部分主要厂家陆续下调水泥价格20-40元/吨;

山东:多地疫情管控较严,4月6日济宁地区一些厂家通过增加优惠政策变相下调水泥价格20元/吨,挂牌稳定,整体来看山东多数企业水泥价格已基本降回三月中旬推涨前水平。

中南地区

湖北:咸宁整体市场行情偏弱运行,周内鄂州地区部分厂家报价下调10元/吨,黄石地区受公共卫生事件影响,近期水泥价格或有下调可能;

湖南:岳阳地区阴雨天气较多,加之疫情影响,市场需求偏弱,6日区域内主要厂家公开下调水泥价格30元/吨左右,长沙地区水泥价格平稳为主;

广东:天气有所好转,但整体市场依旧供大于求,部分厂家对珠三角市场暗中下调20-30元/吨左右;

广西:市场节后市场需求逐步开始恢复,柳州、河池地区库存普遍高位运行,报价尚未调整,省内其他市场报价无明显变动;

河南:近日郑州、新乡、平顶山、鹤壁等地一些厂家继续松动下调水泥价格20-30元/吨左右,其余同业陆续跟进回落,4月8日起省内一些主要企业再次推动上调水泥价格50元/吨,具体落实待观察。

东北地区

黑龙江、吉林地区:主要厂家暂未复工;

辽宁:大部分工地仍尚未开工,企业产销双弱,整体水泥报价维稳。

西北地区

甘肃:需求略有好转,兰州、白银地区整体市场趋于稳定;

陕西:关中跨区运输受限,需求仍处于恢复阶段,推涨的落实情况并不理想;

青海、宁夏、新疆:整体趋稳运行。